新株発行による資金調達

はじめに

はじめに

企業が事業に必要な資金調達を行う場合において、有効な手段となるのが新株を発行することです(会社法199条以下)。発行する新株について特に会社法は規定していません。すなわち、会社側が自由に設定することが可能となります。何らの制約が無い普通株式を発行したり、種類株式を発行することも可能です。

一般的に新株発行は、特定の者に対して発行する第三者割当増資と、既存の株主に対して発行する株主割当、不特定多数人に対して発行する公募があります。特に第三者割当増資の場合は、発行数によっては、既存の株主に対して持株比率の希薄化(Dilution)の問題が生じます。この点について考慮する必要があります。

会社側の事情に応じて、発行する新株の内容や性質を定めることができます。このことは、特にオーナー型企業(中堅企業)において役立ちます。特にオーナー型企業においては、個々の株主の個性が重要です。普通株を発行するよりも、種類株式を発行することにより、新しい株主が出現しても、今まで通りの会社設計を行うことが可能です。

会社法においては、色んな種類の株式の発行を認めています(法が規定しているのは、9種類です)。それぞれの特性を上手く用いることにより、会社の状況にあった資金調達が可能となります。

ベンチャー企業・中小企業にとって、新規に株式を発行することは、経営権との関係から危険が生じます。投資する側としても、経営監視を行うよりも、投資利益を優先する場合もあります。両者の思惑を考慮しながら、ベストの選択をすることが有用な資金調達を可能にします。

新株のみならず、新株予約権を発行することで金融機関などから融資を得る方法もあります。株式(新株・新株予約権含む)を発行しての資金調達は、エクイティファイナンスと呼ばれます。最大の特徴は、調達した資金を返済する必要が無いことです。

▼ 新株発行の手続き ▼ 種類株式発行による具体的考察 ▼ 結びにかえて

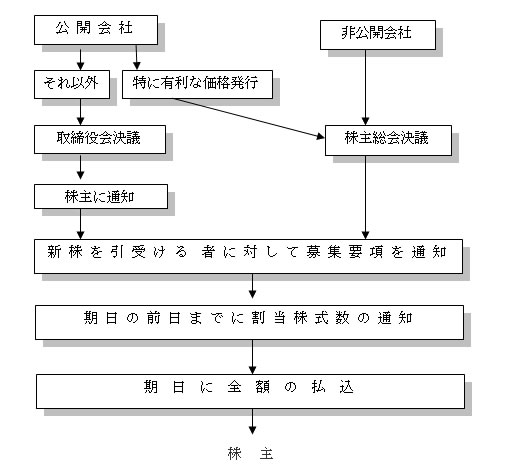

新株発行の手続き

新株を発行するには、株主総会において募集事項を決議する必要があります(会社法199条2項)。もっとも公開会社においては、取締役会の決定により発行することが可能です。ただし、特に有利な価格で発行する場合には、株主総会の決議が必要となります。

金銭以外の出資を行う場合は、公正を確保するために裁判所が選任した検査役の検査が必要となります。他の株主を害する危険性が低いなどの場合は、検査は不要となっています(会社法207条9項)。

新株発行のおおまかな流れは下記のようになります。

種類株式発行による具体的考察

非公開会社においては、種類株式を発行することで、今まで通りの支配関係を維持することができます。もっとも、上場していない場合は、換金性が低いことから多くの方からの出資を期待することができません。そこで、利益配当について優先権を附したり、一定の時期経過以降は、会社が買取る(実質的な払戻し)条項を付けることなどして、出資者に極端な不利益が生じないように設計することも必要です。利益配当を優先させる株式は、剰余金優先配当株式です(会社法108条1項1号)。

| 剰余金優先配当株式の発行 | |

剰余金優先配当株式とは、普通株式よりも優先的に剰余金(株式配当)を得ることが出来る株式です。かかる株式は、優先配当というインセンティブが用意されていることから、資金調達を行う上で魅力的な株式といえます。投資する側としても、他の株式より先に配当を得られるのでメリットが大きいといえます。さらに、この剰余金優先配当株式は、さらに細かく設計することができ、参加的配当優先株・非参加的優先株式、累積的配当優先株式・非累積的配当優先株式に分類することができます。 参加的配当優先株式とは、剰余金が優先的に配当さるた後に、まだ余剰があり配当が可能は場合に、普通株式の株主と同様に、もう一度配当を受けることができます(簡単に言えば、配当を二度貰える。) 非参加的配当優先株式とは、その逆で、優先配当を得た後で、分配可能な余剰があっても再度配当を得られない(簡単に言えば、配当は一度しか貰えない)。 累積的配当優先株式とは、優先的に配当を得たが、予定されていた配当額まで得られなかった場合に、次の配当の際に貰えなかった額も含めて配当が貰える(しっかり補填される)。 非累積的配当優先株式とは、その逆で、予定されていた配当額が貰えなかった場合に、次の配当の際に補填されない(一度のみの配当)。 それぞれの性質を組み合わせることにより、4つのパターンの株式を発行することが可能となります。さらに剰余金配当優先株式とそれ以外の種類株式を組み合わせることにより、状況に合わせた株式発行による資金調達が可能となります。例えば、議決権が無く、配当を二度貰え、配当が補てんされる株式(議決権制限参加的優先配当非累積的株式)も発行可能です。 この剰余金優先配当株式は、資金調達のみならず、事業承継・会社相続の場合にも用いられます。会社経営には興味の無い相続人などに対して発行することが多いです。 |

|

| 残余財産分配優先株式の発行 | |

残余財産分配優先株式とは、剰余金について何ら優先株式権はないが、残余財産(会社精算時の財産)を分配する際には、優先的に得られる株式です。投資家にとって、究極の目的は、投下資本の回収にあります。首尾よく投資した会社の業績が伸びれば良いが、場合によっては精算等の可能性もあります。かかる場合でも、リスク回避の手段として残余財産分配優先株式を得ていれば、投下資本は回収可能といえます。リスク回避の観点から考察すれば、資金調達のために有益な株式と考えられます。 これ以外にも、全部取得条項付種類株式・拒否権付種類株式・取得請求権等の内容を附して発行することにより、柔軟かつ流動的な資金調達が可能となります。種類株式を用いることは会社側が主導権をもって必要な資金調達・会社制度設計を行うことが可能となります。また、用いる種類も個々の事情に応じて、自由に組み込むことが可能です。9種類を全て組み込むことも可能です。 個々の会社戦略・状況・資金調達の目的により用いる株式の種類・手法を選択することが将来の成長戦略にとって不可欠の要素となります。上手く資金調達を利用して、未来に向けて戦略を構築するのは、会社の将来像を決める重要な要素と考えられます。 |

|

結びにかえて

従来は、資金調達といえば、銀行などの金融機関からの融資に頼ることがほとんどでした。昨今は、不動産の価値が減少しており、銀行などの金融機関も新規の融資には消極的になっています。また、不動産を保有しない企業において融資を得ることが困難となっています。銀行借入にのみ頼る時代は終わりを告げます。

不動産以外にも担保価値を有しているモノもあります。企業には、債権や在庫などが多くあります。このような資産が将来生みだす利益に着目したり、将来の成長を担保にして資金調達を行う手法が今後必要とされます。

コーポレートファイナンスにおいては、さまざまな事情に応じた資金調達の方法を選択する必要があります。銀行などの借入に頼るとき、資産の価値に着目し・新株発行して、長期の成長資金を確保するとき。個々の事情をしっかりと把握してベストなスキーム選択を行うことが不可欠となります。

富山綜合法務事務所は、戦略法務を得意としており、資金調達を通じて皆様の明るい未来をサポートするため、知恵をしぼり最善の助言(アドバイス)を行います。株式発行による、経営権の支配を恐れることなく、安心して資金を調達することが可能となります。資金調達の方法・ご相談はお気軽に。