中小企業の保証制度(セーフティネット)

はじめに

はじめに

中小企業においては、十分な担保による資金調達が困難な場合があり、取引先倒産などの影響を受けると資金繰りが急速に悪化する可能性があります。資金繰りが悪化する事は、即倒産に繋がる危険性が高くなります。そこで、国などが中小企業の資金繰り悪化を抑えるために、保証(セーフティネット保証)を行うことにより、連鎖的倒産を防止し、中小企業が資金繰りに困ることなく、事業を継続することが出来るように支援する制度が設けられています(中小企業信用保険法)。通常の保証枠とは、別枠において保証を得ることが可能です。

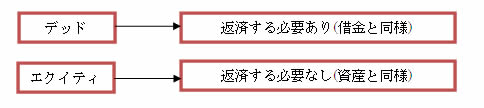

もっとも、セーフティネット保証により得た資金は返済する必要があります。すなわち、デット(負債)となります。企業の資金調達においては、返済しなくてもよい手法もあります(エクイティ)。

⇒デッドファイナンスの詳細はコチラ

⇒エクイティ・ファイナンスの詳細はコチラ

具体的な制度内容については、中小企業信用保険法に規定されています。ただ、全ての中小企業において、セーフティネット保証を受けられるわけではありません。保証が受けられる中小企業は規定されています(中小企業信用保険法2条1項)。具体的には、次の要件に該当する必要があります。小規模企業者についてもセーフティネット保証が適用されます(中小企業信用保険法2条2項)

| 【中小企業者】 | |

| 資本金の額又は出資の総額が3億円(小売業又はサービス業を主たる事業とする事業者については5千万円、卸売業を主たる事業とする事業者については1億円)以下の会社並びに常時使用する従業員の数が300人(小売業を主たる事業とする事業者については50人、卸売業又はサービス業を主たる事業とする事業者については100人)以下の会社及び個人であって、政令で定める業種に属する事業(以下「特定事業」という。)を行うもの(次号の政令で定める業種に属する事業を主たる事業とするものを除く) | |

| 資本金の額又は出資の総額がその業種ごとに政令で定める金額以下の会社並びに常時使用する従業員の数がその業種ごとに政令で定める数以下の会社及び個人であって、その政令で定める業種に属する事業を主たる事業とするもののうち、特定事業を行うもの | |

| 中小企業等協同組合、農業協同組合、農業協同組合連合会、水産業協同組合、森林組合、生産森林組合、森林組合連合会、消費生活協同組合及び消費生活協同組合連合会であって、特定事業を行うもの又はその構成員の3分の2以上が特定事業を行う者であるもの | |

| 協業組合であって、特定事業を行うもの | |

| 医業を主たる事業とする法人であって、常時使用する従業員の数が300人以下のもの | |

| 【小規模企業者】 | |

| 常時使用する従業員の数が20人(商業又はサービス業を主たる事業とする事業者については、5人)以下の会社及び個人であって、特定事業を行うもの | |

| 事業協同小組合であって、特定事業を行うもの又はその組合員の3分の2以上が特定事業を行う者であるもの | |

| 特定事業を行う企業組合であって、その事業に従事する組合員の数が20人以下のもの | |

| 特定事業を行う協業組合であって、常時使用する従業員の数が20人以下のもの | |

| 医業を主たる事業とする法人であって、常時使用する従業員の数が20人以下のもの | |

▼ 具体的なセーフティネット保証 ▼ セーフティネット保証の具体的な活用の流れ

▼ セーフティネット保証の保証額・必要書類 ▼ 当事務所の関わり(依頼のメリット)

具体的なセーフティネット保証

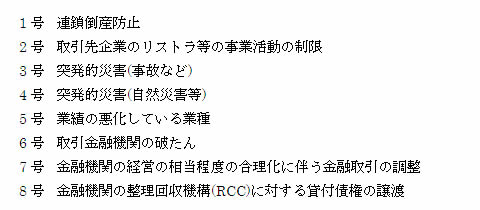

セーフティネット保証にもそれぞれの事情に応じたカテゴリーを設けています。1号から8号まで個別の事情を規定しています(中小企業信用保険法2条4項1号〜8号)。

| 1号 連鎖倒産防止 | |

| 民事再生手続開始の申立等を行った大型倒産事業者に対し売掛金債権等を有していることにより資金繰りに支障が生じている中小企業者を支援するための措置 | |

| 対象となる中小企業者は次の通りです。 | |

| 当該事業者に対して50万円以上売掛金債権等を有している中小企業者 | |

| 当該事業者に対し50万円未満の売掛金債権等しか有していないが、当該事業者との取引規模が20%以上である中小企業者 | |

| 2号 取引先企業のリストラ等の事業活動の制限 | |

| 生産量の縮小、販売量の縮小、店舗の閉鎖などの事業活動の制限を行っている事業者と直接・間接的に取引を行っていること等により売上等が減少している中小企業者を支援するための措置。 | |

| 対象となる中小企業者は次の通りです。 | |

| 当該事業者と直接取引を行っており、当該事業者に対する取引依存度が20%以上で、当該事業活動の制限を受けた後の3か月間の売上高等が前年同期比マイナス10%以上の見込みである中小企業者 | |

| 当該事業者と間接的な取引を行っており、当該事業者に対する取引依存度が20%以上で、当該事業活動の制限を受けた後の3か月間の売上高等が前年同期比マイナス10%以上の見込みである中小企業者 | |

| 当該事業者の近隣に事業所を有しており、当該事業活動の制限を受けた後の3か月間の売上高等が前年同期比マイナス10%以上の見込みである中小企業者 | |

| 3号 突発的災害(事故など) | |

| 突発的災害(事故等)の発生に起因して売上高が減少している中小企業者を支援するための措置。 | |

| 対象となる中小企業者は次の通りです。 | |

| 指定地域内において、1年間以上継続して事業を行っており、災害等の影響を受けた後の3か月間の売上高等が前年同期比マイナス20%以上の見込みである中小企業者 | |

| 4号 突発的災害(自然災害等) | |

| 突発的災害(自然災害等)の発生に起因して売上高等が減少している中小企業者を支援するための措置。 | |

| 対象となる中小企業者は次の通りです。 | |

| 指定地域内において、1年間以上継続して事業を行っており、災害等の影響を受けた後の3か月間の売上高等が前年同期比マイナス20%以上の見込みである中小企業者 | |

| 5号 業績の悪化している業種 | |

| (全国的に)業況の悪化している業種に属する中小企業者を支援するための措置。 | |

| 対象となる中小企業者は次の通りです。 | |

| 指定業種に属する事業を行っており、最近3か月間の月平均売上高等が前年同期比5%以上減少の中小企業者。 | |

| 指定業種に属する事業を行っており、製品等原価のうち20%を占める原油等の仕入価格が20%以上、上昇しているにもかかわらず、製品等価格に転嫁できていない中小企業者。 | |

| 指定業種に属する事業を行っており、東日本大震災の発生後、原則として、最近1か月間(3月又は4月に限定)の売上高等が前年同期比20%以上減少、かつその後2か月間を含む3か月間の売上高等が前年同期に比して20%以上減少することが見込まれる(実績値として)中小企業者。 | |

| 6号 取引金融機関の破たん | |

| 破綻金融機関と金融取引を行っていたことにより、借入の減少等が生じている中小企業者を支援するための措置。 | |

| 対象となる中小企業者は次の通りです。 | |

| 破綻金融機関と金融取引を行っており、適正かつ健全に事業を営んでいるにもかかわらず、金融取引に支障を来しており、金融取引の正常化を図るため、破綻金融機関等からの借入金の返済を含めた資金調達が必要となっている中小企業者 | |

| 7号 金融機関の経営の相当程度の合理化に伴う金融取引の調整 | |

| 金融機関の支店の削減等による経営の相当程度の合理化により借入れが減少している中小企業者を支援するための措置。 | |

| 対象となる中小企業者は次の通りです。 | |

| 経営の相当程度の合理化を実施している金融機関に対する取引依存度が10%以上で、当該金融機関からの直近の借入残高が前年同期比マイナス10%以上で、金融機関からの直近の総借入残高が前年同期比で減少している中小企業者 | |

| 8号 金融機関の整理回収機構(RCC)に対する貸付債権の譲渡 | |

| RCC(整理回収機構)へ貸付債権が譲渡された中小企業者のうち、事業の再生が可能な者を支援するための措置。 | |

| 対象となる中小企業者は次の通りです。 | |

| 金融機関からの直近の総借入残高が前年同期比で減少し、適切な事業再生計画を作成し、RCCに対する債務について返済条件の変更を受けている中小企業者 | |

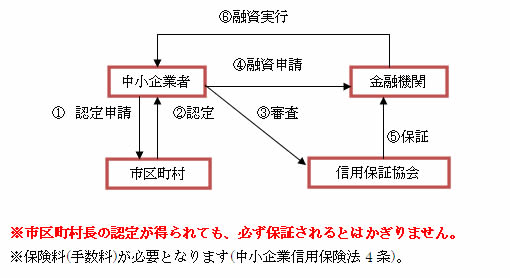

セーフティネット保証の具体的な活用の流れ

セーフティネット保証を活用するには、中小企業信用保険法2条4項1号〜8号に該当する中小企業で、本店所在地(個人事業主は主たる事務所)がある市町村又は特別区の市区町村長に対して認定の申請を行う必要があります。

市区町村長の認定を得た後で、金融機関・信用保証協会に対して申込を行います。金融機関・信用保証協会において個別の審査が行われ、審査にパスすると信用保証・融資が得られます。

大まかな流れは次のようになります。

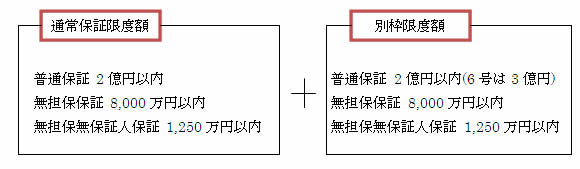

セーフティネット保証の保証額・必要書類

中小企業信用保険法において保証額は決まっています(中小企業信用保険法3条、3条の2)。認定を得た中小企業者においては、この保証額とは別枠で保証を受けることが可能となります。

※産活法(産業活力の再生及び産業活動の革新に関する特別措置法)による認定を得ると、中小企業信用保険法に関する特例が適用となります(産活法33条)。

認定申請に必要な書類は、中小企業信用保険法1号〜8号により異なります。

詳細は、お問合せください。

当事務所の関わり(依頼のメリット)

富山綜合法務事務所は、中小企業の皆様を様々な側面からサポートしています。中小企業信用保険法によるセーフティネット保証アドバイスもその1つです。資金調達・資金繰りの方法か幾つかあります。新株発行・少数私募債(縁故債)・金融機関とのファイナンス・スキーム(ストラクチャードファイナンス・仕組み金融)・動産などの担保(ABL)など多岐にわたります。個々の事情を総合的に考慮して、ベストな方法を選択する事が必要です。

緊急避難的に資金調達を行うのか、活用する資産(知的財産など)があるのかなどによって用いる手法も異なります。中小企業信用保険法によるセーフティネット保証もいずれ返済しなければなりません。資金調達においては、返済しなくてもよい方法もございます。複数の手法を組み合わせて用いることも可能です。セーフティネット保証プラス私募債の活用など。

当事務所は、事業継続を行う上で、必要不可欠な資金調達のお手伝いを積極的に行っています。まずは、個別の状況をお伺いした上で、ベストなご提案を致します。セーフティネット保証に関する認定申請も提出書類が多数ございます。制度を熟知した専門家にご相談される事がスムーズに進めるコツと思われます。

資金調達と併せてご相談ください。総合的・多角的にサポートいたします

中小企業信用保険法に基づくセーフティネット保証に関するご相談は、事前予約制とさせて頂きます。状況を正確に把握するために、お電話での御相談には、応じかねます。

あらかじめご了承ください。

お問合せは、お電話・メール(24時間)受付けています。お気軽にお問合せください。