�G�N�C�e�B�t�@�C�i���X(Equity Finance)

�G�N�C�e�B�t�@�C�i���X�Ƃ�

�G�N�C�e�B�t�@�C�i���X�Ƃ�

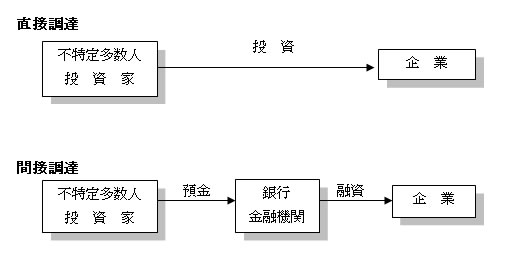

�G�N�C�e�B�t�@�C�i���X�Ƃ́A�G�N�C�e�B(Equity)���Ȃ킿�A�V���E�V���\�E�V���\�t�ЍȂǂ̔��s�ɂ�莑�����B���s�����@�ł��B��ƂȂǂ��K�v�Ȏ����B������@�Ƃ��ẮA�傫���킯�����ڒ��B���Ԑڒ��B������܂��B���ڒ��B�Ƃ́A�s���葽���l(���������)����K�v�Ȏ����ڏW�߂���@�ł��B�Ԑڒ��B�Ƃ́A�s���葽���l���璼�ڂł͂Ȃ��A���Z�@�ւȂǂ���ĕK�v�Ȏ����B������@�ł��B

�ʏ�A���Z�@�ւȂǂ��璲�B��������(�ؓ�)�́A�������ĕԊ҂���K�v������܂��B�������A�G�N�C�e�B�ɂ�鎑�����B�́A�Ԋ҂���K�v������܂���B���Ȃ킿�A��ʓI�Ȏؓ��͕���(�f�b�h�EDebt)�ƂȂ�̂ɑ��āA�V�����s�E�V���\�t�ЍȂǂ̔��s�ɂȂ�A���B���������́A�Ԋ҂���K�v������܂���B�ݎؑΏƕ\�ɂ����ẮA�����Y�ɊY�����܂��B�G�N�C�e�B�t�@�C�i���X�ɂ�蒲�B�����ꍇ�́A�ԍϊ������Ȃ��A�����������A���{�������������������܂��B

���B�����ƂƂ��ẮA�K�v�Ȏ������B���s�����ɂ��ւ�炸�A�ԍς���K�v���Ȃ��A�����̎x�������s�v�ƂȂ邽�߁A���Ȃ�g������̗ǂ����@�ł��B�G�N�C�e�B�t�@�C�i���X�́A�X�g���N�`���[�h�E�t�@�C�i���X�̈ꕔ���\�����܂��B

⇒�X�g���N�`���[�h�E�t�@�C�i���X�̏ڍׂ̓R�`��

�� �G�N�C�e�B�t�@�C�i���X�̎���@�� �G�N�C�e�B�t�@�C�i���X�̗��ӓ_�@�� ���тɂ�����

�G�N�C�e�B�t�@�C�i���X�̎��

�G�N�C�e�B�t�@�C�i���X�Ƃ����Ă��A�G�N�C�e�B�t�@�C�i���X�Ƃ����Ɠ��̎�@������킯�ł͂���܂���B��@�Ƃ��Ă͂������̕��@������܂��B�����̕��@�̑��̂Ƃ��ăG�N�C�e�B�t�@�C�i���X�ƌĂ�܂��B�ȉ��A��\�I�Ȏ�@�Ƃ��ꂼ��̍l������_�ɂ��ĊȒP�ɐ������܂��B

| �V���̔��s | |

�@�����Ƃɑ��āA�V���s���邱�ƂŎ������B���s���܂��B�V���̔��s�́A�������̌���ɂ����čs�����Ƃ��\�ł��B�����Ƃ��A�L���ȉ��i�Ŕ��s����ꍇ�́A���呍��ɂ����ė��R���������K�v������܂�(��Ж@199��3��)�B����̑�O�҂ɑ��ĐV���������Ă��O�Ҋ���������A�����̊���ɑ��Ċ����Ă銔�劄��������܂��B���ꂼ�ꃁ���b�g�E�f�����b�g������܂��B �u�L���ȉ��i�v�ɂ��Ĉꗥ�ɒ�߂邱�Ƃ͂ł��܂���B�X�̉�Ђ̎���ɂ��L�����ۂ��ɂ��Ă̔��f�͌X�ƂȂ�܂��B�����ŁA�u�L���ȉ��i�v�Ƃ́A���s�����V���̌����ȉ��i�ɔ䂵�āA�L���������炩�ȏꍇ�Ɖ�����Ă��܂��B�L���ȉ��i�Ŕ��s�����ꍇ�ɂ́A������ɑP�ǒ��Ӌ`���ᔽ��������\��������܂��B���̑P�ǒ��Ӌ`���̊ϓ_������V���̔��s�ɂ��ẮA�T�d�Ȍ����Ǝ葱�����K�v�ƂȂ�܂��B���̑��A�V���s����ꍇ�ɂ́A��߂Ȃ���Ȃ�Ȃ�����������܂��B �V���̔��s�ɂ��A���s�������������邱�ƂɂȂ�܂��B���J��Ђɂ����ẮA���s�\�����g�������l�����Ȃ���Ȃ�܂���B����J��Ђɂ����ẮA���s�\�g�͖����̂ŁA���ɖ��͐����܂���B�܂��A���s������������ƁA�X�̊���̎����䗦����(Dilution)���܂��B�����̊���̔䗦�E�o�ϓI���l�ɂ��Ă��l������K�v������܂��B |

|

| �V���\�̔��s | |

| �V�����ɔ��s���Ȃ��Ă������ɂ����ĐV���s�����ꍇ�Ɉ��邱�Ƃ��ł��錠��(�V���\��)�s���邱�ƂŎ������B������@������܂��B��Ж@�̒�`�ɂ��A��V���\�Ƃ́A��Ђɑ��Č����s�g���邱�Ƃɂ��A��Ђ̊����̌�t���邱�Ƃ��ł��錠��(��Ж@2��21)�B�v�Ƃ���Ă��܂��B ����ɋ�̓I�ɂ����A���炩���ߒ�߂�ꂽ���Ԃɓ��ɁA���炩���ߒ�߂�ꂽ���z���ނ��Ƃɂ��A��Ђ����萔�̊������邱�Ƃ��ł��錠���ł��B���̐V���\�́A�������̂��̂ł͂���܂���B�����Ƃ����ݓI�Ȋ����Ƃ��Ă̐�����L���Ă��܂��B �V�����s�Ɠ��l�ɁA�V���\�ɂ��Ă��A��O�҂ɗL���ȉ��i(�������͒ቿ�i�ł̔��s)�ɂĔ��s����ꍇ�ɂ��ẮA�����̊���̌o�ϓI���v�ɂ��čl������K�v������܂��B�����ŁA�@���K���̕������݂����Ȃ��ŐV���\�s����ꍇ�A�A���ɗL���ȉ��i�ɂ����Ĕ��s����ꍇ�ɂ͎�����͊��呍��ɂ����āA���s���闝�R�ɂ��Đ�������K�v������܂�(238��3��)�B �V�����s�̏ꍇ�Ɠ��l�Ɂu�L���ȉ��i�v�ɂ��Ĉꗥ�ɔ��f���邱�Ƃ͂ł��܂���B�T�d�ɔ��f���v������܂��B �V���\�̍s�g���i�����̊����ŏC�����邱�Ƃ��ł���������t���ꂽ�V���\������܂��B�����������s�g���i�C�������V���\��(Moving Strike Warrants)�ł��B�V���\�s����ۂɌ����s�g�̉��i�ɂ��Ē�߂�K�v������܂��B�����Ƃ������͏�ɕϓ����邱�Ƃ��甭�s���ƌ����s�g���ɂ����ĊJ����������\��������܂��B���̂悤�Ȋ����̕ϓ����l�����āA�����s�g���鉿�i���C�����邱�ƂɂȂ�������I�ȗ��v�E�s���v�����邱�Ƃ��\�ł��B �����Ƃ���Ɋ�����90���ɂ����Č����s�g���ł���ƂȂ�A�����s�g����҂ɂƂ��ėL���ƂȂ�\��������܂��B���Ȃ킿�A���10���̗��v�������邱�ƂɂȂ�܂��B���̂悤�Ȍ����s�g���i�C���������L�����i�ł̔��s�ɊY�����邩���ƂȂ�܂��B���{�،��Ƌ���̢��O�Ҋ��������̎w�j��ɂ����ẮA10�����炢�̕��͗L�����i�ł̔��s�ɊY�����Ȃ��Ƃ��Ă��܂��B |

|

| �V���\�t�Ѝ̔��s | |

�V���\�̕������Ѝ̔��s���\�ł��B�����V���\�t�Ѝ́A�ʏ�̎ЍƂ��Ă̐��i��L���Ȃ���A�V���������邱�Ƃ��ł��錠��(�I�v�V����)�����Ă��܂��B�ЍƐV���\�̑o���̐�����L���Ă��܂��B�V���������錠�����s�g���Ȃ���A�ЍƂ��ė����邱�Ƃ��ł��܂��B���̎Ѝɂ��Ė����ɂ́A�S�z���҂���K�v������܂��B�V����������ƎЍ͏��ł��܂�(�]���Ѝ^�V���\�t�Ѝ̏ꍇ)�B���Ȃ킿�A��ЂƂ��ẮA���҂���K�v������܂���B ����ɁA�]�����i(�V���������鎞�̉��i)�ɂ��ďC�����邱�Ƃ��ł���������t�����V���\�t�Ѝ�����܂��B�������]�����i�C�������t�]���Ѝ^�V���\�t�ЍE�����C�������t�]���Ѝ^�V���\�t�Ѝ�(Moving Strike Convertible Bond�EMSCB)�ƌĂ�Ă��܂��B���̂悤�ȏC�������E�����C���������t���ꂽ�ꍇ�́A�����̏ꍇ10���Ⴂ���i�œ]�����邱�Ƃ��ł�������ƂȂ��Ă��܂��B �Ⴆ�A1���ɂ���400�~�̉�Ђ��������Ƃ��āA����MSCB�����s���ꂽ�ꍇ�́A�]�����i�́A360�~�ɐݒ肳��܂��B���Ȃ킿�A40�~�͗��v���o��d�g�݂ɂȂ��Ă��܂��B�����ɓ]�������360�~�̊�������ɓ���܂��B���p����Ɗ����Ɠ]�����i�̍��z�����v�ƂȂ�܂��B�t�Ɋ�����350�~�ɉ��������ꍇ��360�~�œ]���ł��Ă������������܂��B���̂悤�ȉ��������ꍇ�ɔ����āA��Ɋ�������10���f�B�X�J�E���g���ꂽ���i�ɂ����ē]�����邱�Ƃ��ł������(�C�������E�����C������)���t����܂��B360�~�ɉ��������ꍇ�́A324�~�ɂ����ē]���ł��܂��B ���̂悤�ȏ��10���̗��v���m�ۂ���Ă���(�����̃��X�N���)�̂ŁA���̊���Ƃ̊W�Ŗ��ƂȂ�w�E������܂��B |

|

�G�N�C�e�B�t�@�C�i���X�̗��ӓ_

�G�N�C�e�B�t�@�C�i���X���s���ꍇ�́A�V���E�V���\�E�V���\�t�ЍȂǂ̔��s�s�����ƂɂȂ�܂��B���ӓ_�Ƃ��ẮA���ꂼ���Ж@�̒�߂�葱���ނ��Ƃ��Œ���K�v�ƂȂ�܂��B���ɉ�Ж@�̒�߂�葱�����ʼn߂����ꍇ�́A���~�߂���\��������܂��B

�܂��A�����̊���̎����䗦�E�o�ϓI�������Ȃǂɂ��ď\���ɍl������K�v������܂��B���B���������ɂ��Ă̊��p�@���s�\���ł���A���傩����������߂�ꂽ�肷��\��������܂��B�@�I���n�E�o�c�I���n�̑o�����炵������Ɨ��ӂ���K�v������܂��B

���тɂ�����

��Ƃɂ����鎑�����B�́A�G�N�C�e�B�t�@�C�i���X�����ł͂���܂���B�ؓ��Ȃǂ𒆐S�Ƃ����f�b�h�t�@�C�i���X��n�C�u���b�h�،���p�������U�j���t�@�C�i���X�A���Y�����p�����A�Z�b�g�t�@�C�i���X(���Y�̏،���)�Ȃǂ�����܂��B�X�̎���E�ɉ������x�X�g�ȕ��@��I������K�v������܂��B���ꂼ��̃����b�g�Ɗ��p���Ȃ���A�����̊��������Ƃ̊W�ȂǑ����I�ɍl�@���s�����Ƃ���ł��B

�x�R�����@���������́A��Ƃɂ����鎑�����B�̃X�L�[�����Ă��Ă��܂��B��^�Č��Ɍ��肹���A���B�z�ɂ������x�X�g�̕��@������Ă������܂��B��ƂɂƂ��Ċ��������������ɒ��B���邩����̐����헪�ɂƂ��Č��������Ƃ��ł��܂���B���炵���v���W�F�N�g�ł��A���s���邽�߂̎�����������A�Ӗ�������܂���B��s�Ȃǂ̋��Z�@�ւ���̎ؓ��ɂ̂ݗ��鎞��͏I���ł��B���Y�E����\���Ȃǂ��l���Ȃ���A�V�����������B�̕��@��͍����鎞���Ƃ����܂��B�������B�Ɋւ��邲���k�͐�����t���Ă��܂��B���C�y�ɂ����k���������B