証券化

証券化(securitization)とは、流通性の無い資産(不動産・債権)などに流動性・流通性を与えることによって資金調達を行う方法です。直接金融の1つといえます。資産(Asset)に着目して資金調達を行うことから、証券化はアセットファイナンスの一部と言えます。

証券化(securitization)とは、流通性の無い資産(不動産・債権)などに流動性・流通性を与えることによって資金調達を行う方法です。直接金融の1つといえます。資産(Asset)に着目して資金調達を行うことから、証券化はアセットファイナンスの一部と言えます。

企業が保有する不動産などを担保として、投資家などから直接に資金調達するとしても直ぐに融資者(投資家)が見つかる事はありません。不動産の額が大きくなれば、更に融資者(投資家)を探すのが困難になります。これが流動性・流通性が無い状態です。売買額を小口にすれば、融資者を見つけるのは比較的に容易となります。大口は無理でも小口にすれば出資できる方は多くなります。不特定多数人から、小口の出資を募るのが証券化の基本です。

証券化は、直接金融として位置づけられていますが、間接金融の観点からみると、不動産を担保として、金融機関から融資を受ける場合(間接金融)であれば、一定の額の融資を得ることは可能です。もっとも調達金利が高くなる可能性もあります。担保を用いて資金調達を行う概念は、直接金融・間接金融いずれも同様です。資産の担保価値に着目して、金融機関などから融資(借入)を行う方法もあります。一般には資産担保ローン(ABL)と呼ばれています。

例えば、土地の価値が10億円としましょう。1人が全額を出すのは厳しいとしても、1000万円として、100人から集めれば同じことになります。場合によっては、更に少ない金額にして多数人から集めることも可能となります。融資者としてもこの1000万円の権利を他人に売却することもできます。これが流動性・流通性が有る状態です。

▼ 証券化の方法(概要) ▼ 証券化の対象 ▼ 倒産隔離の重要性 ▼ 結びにかえて

証券化の方法(概要)

証券化を行う場合、対象となる資産の価値にのみ着目します。この資産自体が生みだすお金(キャッシュフロー)を考慮して、有価証券(株式・資産担保証券など)を発行します。

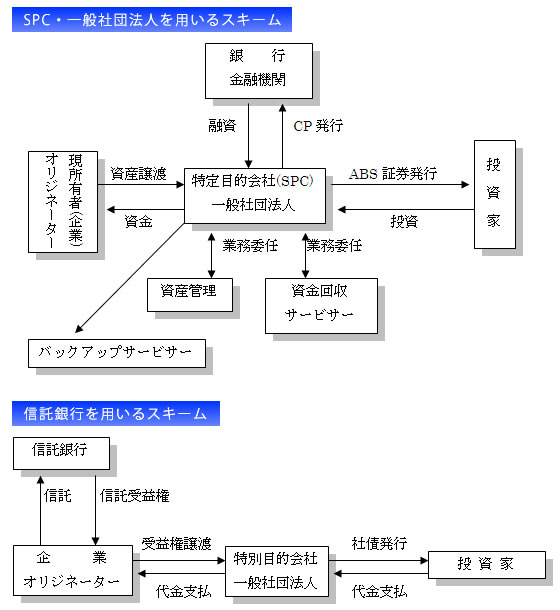

このように資産自体の価値に着目することから、資金調達を行う者(オリジネーター)から、資産だけを分離して、資産管理するためだけの会社(SPC・一般社団法人など)に帰属させます。一見すれば、面倒くさいと思える手続きを行うことにより、資産の信用性が保全されます。この会社が有価証券(CPなど)を発行すれば、証券化は行えます。

また、多数の投資家が資金調達を行わず、銀行などの金融機関に対して、有価証券を引受けてもらう方法もあります。構築するスキームは多種多様であり、個々の事情に応じたバリエーションが可能です。一般的なスキームは次の図のようになります。

証券化の対象

証券化の対象となるのは、不動産に限られません。債権でも可能となります。リース債権などを用いても良いでしょう。更に、知的財産が生みだすお金(キャッシュフロー)を利用しての証券化も可能であると考えられます。これらは一般的に対象となる資産です。ある程度の資産価値があり、将来において利益を生み出すモノについては、証券化を行うことが可能です。

倒産隔離の重要性

倒産隔離(Bankruptcy Remoteness)とは、証券化対象資産がオリジナネーター(原保有者)やSPCの倒産リスクから回避させることです。オリジナネーターが倒産した場合に対象となる資産を破産管財人・債権者が差押えるとSPCに出資した人は一般債権者となり、出資金の回収ができなくなる可能性があります。

このように、倒産した場合にも対象資産が差押えられないように倒産の影響を遮断することが重要といえます。また、SPC・一般社団法人自体が倒産しないようにすることも必須です。投資家に倒産などの影響が生じないようにすることが、証券化を行う上で最重要な事項です。

結びにかえて

証券化は、企業などが自己の保有している資産の担保価値を積極的に活用することで、必要な資金調達を行う方法です。従来は、銀行をはじめとする金融機関からの借入に頼っていました。担保としては、不動産が要求されていました。しかし、昨今は不動産の価格も下落しており、十分な担保としての価値を有しなくなりつつあります。受け身であった資金調達に於いて、積極的に攻める姿勢が必要となります。

金融機関を通さず、投資家から直接資金調達を行うには、証券化はとても効率の良い方法といえます。もっとも、スキームを構築するのに、大掛かりとなってしまう可能性もあります。調達する資金額などを考慮しながら、個々の事情に合わせたスキームを構築することが今後の成長戦略にとって必要不可欠です。