ストラクチャード・ファイナンス(Structured Finance)

ストラクチャード・ファイナンスとは

ストラクチャード・ファイナンスとは

ストラクチャード・ファイナンス(Structured Finance)とは、仕組み金融と一般的に訳されています。ストラクチャー(structure)は、仕組み・枠組みを意味します。企業が何らかの事業を遂行したり、将来に必要な設備投資を行う場合には、多額の資金が必要となります。資金調達を行う方法として内部留保している資金を用いる方法・他から資金を調達する方法等が考えられます。内部留保以外の方法で、資金調達を行うとしても、投資家などから直接的に資金を調達する方法や、間接的に調達する方法など様々な方法があります。

内部留保を使用するとしても、一度の多額の資金を内部留保(企業の預金)から出すのは、かなり危険があり、多額の資金が用意できない場合もあります。また、金融機関などから借りるにしても成功するか否かわからない事業に資金を出してくれる方は皆無でしょう。銀行も担保なくして(あっても)思う程の資金を融通したくれるとは限りません。金融機関から調達できたとしても、金利負担が重くなったりする可能性もあります。

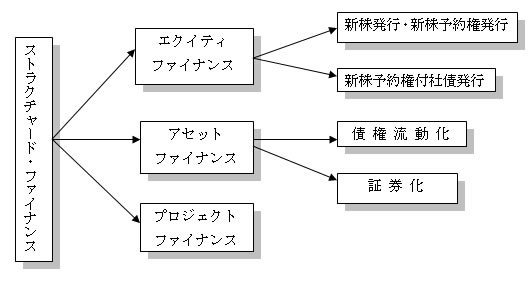

そこで、企業の資産等を利用することによって効率よく資金を調達しようとするのが、このストラクチャード・ファイナンスです。ストラクチャード・ファイナンス手法として、新株・新株予約権付社債などの資本を発行することにより資金調達する方法(エクイティファイナンス)、企業が保有している資産が生み出す利益に着目して資金調達する方法(アセットファイナンス)として資産の流動化や債権の流動化があります。プロジェクトファイナンスや証券化についてもストラクチャード・ファイナンスの1つです。今日において、仕組みも多様化しており、1つだけでなく、複合的に組み合わせた仕組み(スキーム)が用いられています。ストラクチャード・ファイナンスの概略は下記のようになります。

▼ ストラクチャード・ファイナンスの一般的な仕組み ▼ エクイティ・ファイナンス

▼ ノンリコースローン(non-recourse loan 非遡及型融資・責任財産限定型ローン)

▼ アセットファイナンス(Asset Finance) ▼ 結びにかえて

ストラクチャード・ファイナンスの一般的な仕組み

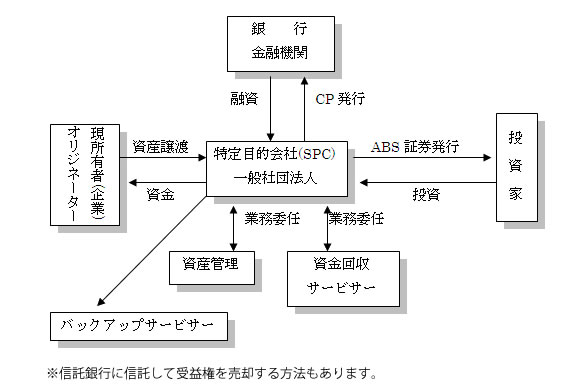

一般的な例としては、企業が保有する資産や新規事業、または収益性の高い債権等を企業から分離して、特別目的会社(Special Purpose Company,SPC)に譲渡することにより資産担保証券(ABS証券・Asset Backed Security)などを発行したり、債権を流動化することによって、倒産リスクや格付けを気にすることなく資金調達が可能となります。

企業としては、担保となる資産やキャッシュフローを生み出す事業構想があれば、特定目的会社(SPC、大概は、ペーパーカンパニーであることが多い)や一般社団法人を介して資金調達が可能となります。最近では、動産・債権譲渡特例法の改正によってさらに流動化の仕組みが行いやすくなっています。将来における債権(賃貸ビルの賃料債権等)をうまく利用することによって、資金調達をすることが可能です。特に病院・診療所などの診療報酬債権は、一般的な売掛債権と異なり、安全性が高いので、流動化(ファクタリング)により資金調達を行う方法が一般化しています。

また、リース契約による仕組み、工場抵当法による仕組み等を活用することによる資金調達の方法を組み入れることも可能です。資産・債権自体の有する価値・将来生むお金を考慮して仕組みを構築して、資金調達する方法が普及しています。

エクイティファイナンス(Equity Finance)

エクイティファイナンスはストラクチャード・ファイナンスの一部といえます。エクイティファイナンスとは、新株発行や新株予約権付社債(CB・Convertible Bond)の起債等を利用した資金調達です。エクイティファイナンスにより調達した資金は、将来の返済の義務はなく、貸借対照表の純資産に分類されます。この点は企業にとっては、有利といえます。ただし、新株を発行すると既存の株主の持分比率・価値を損なうおそれもあります。

ノンリコースローン(non-recourse loan 非遡及型融資・責任財産限定型ローン)

ノンリコースローンとは、特定の事業または担保を対象に融資し、返済は、担保の範囲内に限定される融資(非遡及)です。通常の融資は、企業自体に貸し付けるために、担保を処分しても借入金の残額があれば、債務は依然として残り、引続き弁済を求められます。貸金を回収するまで、弁済する必要があります。

ところが、ノンリコースローンでは、担保からのキャッシュフローが返済原資となるので、これを超える弁済は求められないことになります。資産の担保価値の範囲において弁済すれば足ります。資金調達を行う会社は、特別目的会社(SPC)や一般社団法人に譲渡します。銀行等は、この特別目的会社・一般社団法人に対して融資を行う事になります。仮に特別目的会社・一般社団法人が倒産、事業の失敗があっても、資産の範囲において請求できるにすぎません。遡及して請求できない点がポイントです。遡及できないので、金利が高くなる点も特徴です。

アセットファイナンス(Asset Finance)

アセットファイナンスもストラクチャード・ファイナンスの一部です。企業が保有する資産(不動産・債権・知的財産など)の資産価値や将来生みだすお金などに着目して資金調達を行う方法です。流動化・証券化を行うことが一般的です。図で示したスキームを用いることで、流動化を行うスタイルが一般的です。 SPCを利用したスキームを用いる場合は、倒産隔離について特に注意することが必要です。

⇒アセットファイナンスの詳細はコチラ

⇒倒産隔離の詳細はコチラ

結びにかえて

ストラクチャード・ファイナンスとは、様々な手法を用いることで資金調達を行う方法の総称です。企業が資金調達を行うには、個々の事情や将来性などを総合的に考慮する必要があります。また、調達する額により適した手法もあります。今後は、銀行からの借入にのみ頼るのではなく、自己が保有している資産・将来発生するお金などを利用することにより効率的な資金調達を行うことが求められます。

富山綜合法務事務所は、エクイティファイナンス・アセットファイナンス・プロジェクトファイナンスなどの手法やシンジケートローン・コミットメントラインなどの手法もご提案しています。個々の実情に合わせたベストな方法をご提案いたします。 資金調達に関する方法などのご相談は随時お受けしています。