�f�b�h�E�G�N�C�e�B�E�X���b�v(Debt Equity Swap DES)�Ƃ�

| �f�b�h�E�G�N�C�e�B�E�X���b�v(Debt Equity Swap DES)�Ƃ́A |

| ���Ӗ����܂��B |

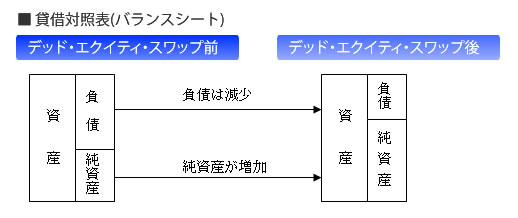

����́A�����{�����E���̊������Ɩ�Ă��܂��B���e�Ƃ��ẮA��(���E�ؓ�)�����{�⊔���Ɍ������邱�Ƃł��B���������Ȃǂɕϊ����Ď��{�ɑg�ݓ������@�ł��B�����̎������P���邽�߂ɗp�������@�̂P�ƌ����܂��B�����f�b�h�E�G�N�C�e�B�E�X���b�v(DES)�ɂ��A���͂Ȃ��Ȃ�o�����X�V�[�g���X�����ɂȂ�܂��B

�@

���Z�@�֓�����A���ړI�Ȏؓ����s���Ă���ꍇ�Ȃǂɕԍς����郁�h���Ȃ��ɂ�����(�ԍϋ����Ȃ�)�A����(�ݎ�)�ɍ��������s�킹���ɏ������邽�߂̗L���Ȏ�i�ƌ����܂��B���������s���Ǝ��Y����������̂ŁA��قǂłȂ�����͍s�����Ƃ͍���ł��B�����A����DES�ł���A���Y���������邱�ƂȂ��ԍς������ƂƓ��l�̌��ʂ���̂ŁA���p���₷�����_������܂��B

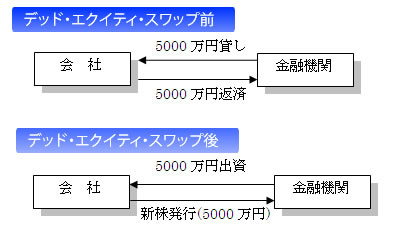

�����Ђ��A��s����5000���~�̎ؓ������Ă���ꍇ�ōl���Ă݂܂��B

���R�A�ؓ����Ȃ̂ŗ��q��t���ĕԍς���K�v������܂��B�������A������������Γ��R�ԍς���͍̂���ł��B��s�Ƃ��Ă��|�Y���ꂽ�ꍇ�ɂ͑ݕt����������邱�Ƃ��o���Ȃ��Ȃ�܂��B�����ŁADES�ł͉�Ђ͋�s�ɕԍς��܂�(�����ɂ́A�ԍς������Ƃɂ��Ă���)�B���̕ԍς������ƂɂȂ��Ă�����z(5000���~)��(���{���𑝂₷)���܂��B����ɂ�茻���ɂ͈�����̓����͖�������ǁA��ЂƂ��Ă͕ԍς���`���̂���؋�������܂��B�����Ɏ��{���������邱�ƂɂȂ�܂��B

��L�̂悤�ɁA��(�ؓ���)�������ɕϊ��������ƂɂȂ�܂��B���̂́A���������o�������`�ɂȂ�܂��B����(����͋�s)�́A����Ƃ��Ă̗���ɕω����܂��B����DES�́A���̎��������z�͈̔͂ł̂ݔF�߂��܂��B�S�Ăɂ����ĔF�߂���킯�ł͂���܂���B

�� �f�b�h�E�G�N�C�e�B�E�X���b�v(DES)�̃X�L�[���@�� �Ŗ���̒����@�� ���тɂ�����

�f�b�h�E�G�N�C�e�B�E�X���b�v(DES)�̃X�L�[��

�f�b�h�E�G�N�C�e�B�E�X���b�v(DES)���s����@�Ƃ��Ă�2����܂��B�@�V�����������ƁA�A�����o�������ł��B

| �V���������� | |

��Ђ���O�Ҋ�������(�V�����s)���s���܂��B���̐V�����s�ɂ�蕥���܂ꂽ������ԍςɏ[���������@�ł��B�ؓ�(�f�b�h)��ԍς��邽�߂ɐV���s���邱�ƂɂȂ�܂��B�V�����s���s���ꍇ�ɂ́A��Ж@�ɒ�߂�ꂽ�葱����H������K�v������܂��B���J��Ђɂ����ẮA�V�����s�͎������̌���ɂ����ċ@���I�ɍs�����Ƃ��\�ł��B �����Ƃ��A��O�Ҋ��������̏ꍇ�́A��ʓI�ȉ��i���Ⴂ�z�Ŕ��s����邱�Ƃ���������܂��B���ɗL���ȉ��i�ɂ����Ĕ��s����ꍇ�ɂ́A���呍��ɂ����ė��R��������邱�Ƃ��v������܂��B�ꍇ�ɂ���ẮA�V�����s�������~�߂���\��������܂��B���s��������������ƁA�����̊���̎����䗦�E�o�ϓI���v�ɕی���l�����Ȃ���Ȃ�܂���B���̐V�����������̃X�L�[���𗘗p����ꍇ�́A�אS�̒��ӂ��K�v�ł��B |

|

| �����o������ | |

�����o�������́A���҂���Ђɑ��ėL���Ă����(����)�������o��������@�ł��B�����o���Ƃ́A�V��������ꍇ�Ȃǂɋ��K�ȊO�̍��Y���o�����邱���ł��B�ʏ�A�V��������ꍇ�́A���K���݂܂��B�����o���́A���K�ȊO�̍��Y(���Ɍ���Ȃ�)���ނ��Ƃɂ��V�������邱�ƂɂȂ�܂��B �����o���̏ꍇ�́A���K�ƈقȂ�A�o��������Y�̉��l���q�ϓI�ɕ]�����邱�Ƃ�����ł��B���܂�ɉߑ�ɕ]������A���̊���ɑ��đ��Q��^����댯��������܂��B�����ŁA�q�ϓI�ȕ]�����邽�߂ɍٔ������I�C�����������̌������K�v�ƂȂ�܂�(��Ж@207��)�B �����Ƃ��A�o�����ꂽ���Y�̋q�ϓI�]������r�I�s���₷���A��Ђ̊���Ȃǂ��Q����댯�������Ȃ��ꍇ�܂Ō������̌�����v������͎̂葱���̔ώG�ƂȂ�܂��B�����ŁA��Ж@�͈��̏ꍇ�ɂ́A�������̌�����s�v�Ƃ��Ă��܂��B �����o�����Y����Ђɑ���ٍϊ��̓����������K���ł���A���A�����z�ȉ��ŏo������ꍇ�ɂ́A�������̌������s�v�ƂȂ�܂�(��Ж@207��9��5��)�B���K���̏ꍇ�́A���i���͂����肵�Ă���A���̊���Ȃǂ��Q����댯�������Ȃ��Ƃ������܂��B |

|

�Ŗ���̒���

���{�������������ꍇ�ɂ́A�Ŗ����S����������\��������A���ӂ��K�v�ł��B�܂��ADES���s�������Ƃɂ���������V���[�g����ꍇ�������̂ŁA���O�̐R������ƌ����܂�

���тɂ�����

��ƃt�@�C�i���X�ɂ����ẮA�l�X�Ȏ�@������܂��B�f�b�h�E�G�N�C�e�B�E�X���b�v(DES)���������@��1�ł��B�V�����������A�����o�������̂�����ɂ����Ă���Ж@�̒�߂�葱�������r�Ȃ��s���K�v������܂��B�T�d�ɐi�߂Ȃ���Ȃ�܂���B�܂���ɍ��������ɕϊ����邱�Ƃ��\�ł͂���܂���B�����āADES���s���邩�ۂ���T�d�ɔ��f���A���s���邱�Ƃ��K�{�Ƃ����܂��B

��Ƃɂ����ẮA�����̐����헪�𐋍s���邽�߂ɂ́A�������m�ۂ���K�v������܂��B���܂ł́A��s�Ȃǂ̋��Z�@�ւ���̎ؓ����s�����Ƃ����S�ł����B����́A�ؓ��ɗ���݂̂ł͂Ȃ��A�X�̎���ɉ������������B�̃X�L�[�����\�z����K�v������܂��B